半导体产业:2026上半年的结构性变革

半导体产业作为现代数字经济的底座,在2026年上半年迎来了前所未有的结构性变革。受人工智能(AI)基础设施建设狂潮的持续驱动,全球产业链正经历从“全面复苏”向“非均衡爆发”的演进。本文将以国家统计局、世界半导体贸易统计组织(WSTS)等权威数据为支撑,深度剖析2026年上半年半导体行业的宏观动向、细分赛道分化及中国市场的突围路径。

一、宏观格局:AI算力狂飙大幅推高全球增长预期

2026年上半年,全球半导体市场的扩容速度远超此前预期。AI大模型向多模态、垂直行业的深度渗透,使得底层算力需求呈现指数级攀升。

据世界半导体贸易统计组织(WSTS)于2026年6月2日发布的最新预测显示,2026年全球半导体市场规模预计将激增近90%,首次突破1.5万亿美元大关。这一历史性的增幅大幅打破了以往的周期规律。

然而,繁荣的表象下潜藏着极端的结构性失衡。据德勤(Deloitte)发布的《2026全球半导体行业趋势报告》分析显示,行业正陷入“高利润、低销量”的困局:高价值的AI芯片虽仅占总体出货量的不到0.2%,却贡献了全行业约一半的营收。业内专家分析认为,这种高度集中的需求分布,将使得全球半导体供应链对单一赛道的波动极度敏感,系统性风险正在累积。

二、细分赛道:存储芯片迎史诗级爆发,消费级市场供需错配

在AI算力需求的虹吸效应下,不同芯片品类在2026年上半年呈现出冰火两重天的态势。

1. 存储芯片与逻辑芯片成双核引擎

WSTS数据显示,2026年存储芯片市场的同比增幅预计将达到惊人的249.5%,总规模有望突破8000亿美元,全面超越半导体其他单一品类;逻辑芯片紧随其后,预计实现37.3%的强劲增长,规模达4100亿美元。

2. 产能“零和博弈”推高消费级成本

高端存储(如HBM3、HBM4、DDR7)对晶圆和先进封装产能的大量挤占,直接引发了传统消费级芯片的供应危机。德勤报告指出,2026年上半年,DDR4和DDR5等消费级内存价格最高涨幅预计可达50%。据此推演,PC、智能手机及非数据中心通信设备的制造商在今年下半年将面临严峻的成本控制与供应链维稳压力。

表:2026年全球半导体核心品类增长预测对比

| 芯片品类 | 2026年预计市场规模 | 同比增长预测(2025-2026) |

|---|---|---|

| 全球半导体整体 | 突破1.5万亿美元 | 近90% |

| 存储芯片 | 突破8000亿美元 | 249.5% |

| 逻辑芯片 | 约4100亿美元 | 37.3% |

| 数据来源:世界半导体贸易统计组织(WSTS),2026年6月 | ||

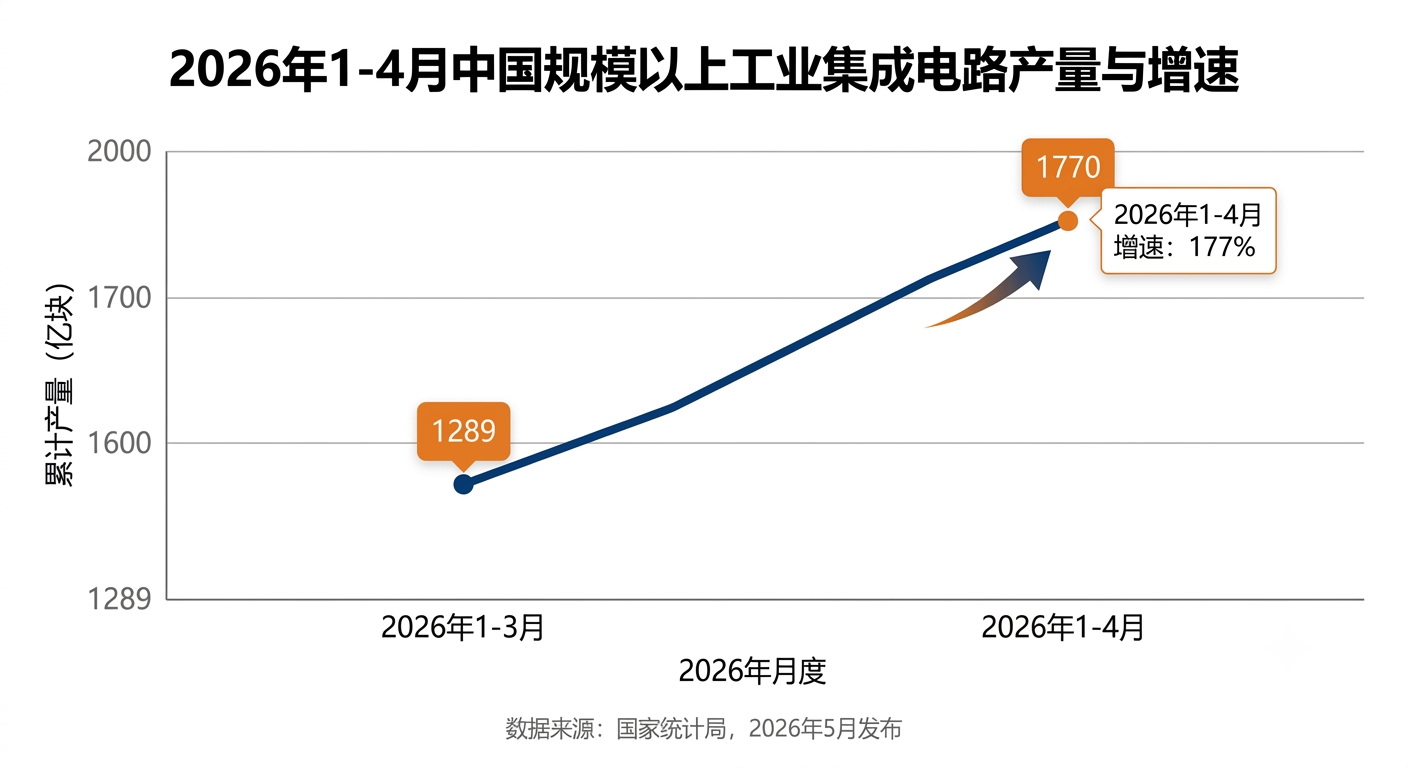

三、中国市场透视:国产替代加速,集成电路产量强劲反弹

面对复杂的外部地缘政治环境与内部产业升级诉求,中国半导体行业在2026年上半年展现出强大的产业韧性与产能释放能力。

国家统计局于2026年5月18日发布的官方数据显示,2026年1-4月份,我国规模以上工业集成电路产量达到1770亿块,同比大幅增长24.7%。其中,4月份单月产量达到481亿块,同比增长22.1%。

图表深度解读:产量维持超20%的高位增长,表明国内成熟制程扩产与国产替代战略正步入实质性的产能兑现期。

上述客观数据印证了中国半导体产业链在成熟制程领域的自主可控能力正稳步提升。国务院发展研究中心相关专家分析认为,随着国内新能源汽车(前4月累计销量超429万辆)及智能制造设备的庞大内需牵引,本土晶圆厂的产能利用率已触底反弹,国产芯片在电源管理、微控制器(MCU)及部分传感器领域的市占率正在加速攀升。

四、行业风险对冲与企业实操建议

在“冰火两重天”的产业周期中,半导体企业及终端制造商需迅速调整战略重心,从单纯的“追逐产能”转向“系统级创新与风险对冲”。

加速向系统级封装(Advanced Packaging)转型

面对摩尔定律放缓,一线大厂的实操经验表明,积极引入Chiplet(芯粒)技术与共封装光学(CPO)是打破算力瓶颈的关键。德勤预测相关技术将在2026年得到广泛应用,可有效降低30%-50%的系统功耗。

构建柔性与多元化的供应链体系

针对AI挤压导致的基础元器件缺货潮,终端企业应摒弃“准时制(JIT)”采购模式,针对核心存储器与功率器件建立战略库存缓冲区,并通过“长协+现货”组合拳平抑价格波动。

业内警示:AI芯片贡献近半营收但出货量不足0.2%,全球半导体供应链对单一赛道波动极度敏感。

国务院发展研究中心专家:国内成熟制程扩产进入产能兑现期,新能源汽车等内需拉动本土市占率加速攀升。

德勤报告:DDR4/DDR5消费级内存价格2026上半年最高涨幅可达50%,终端制造商成本压力骤增。

📚 主要参考信源

《2026年1-4月份规模以上工业增加值增长5.6%》 (国家统计局,2026-05-18)

《2026年全球半导体市场预计增长9成》 (日经中文网,基于WSTS预测,2026-06-03)

《2026全球半导体行业趋势报告》 (德勤中国,2026-03-26)